Як розвиваються стартапи в Україні в умовах війни?

"Народжуваність" серед стартапів є вищою ніж серед бізнесів

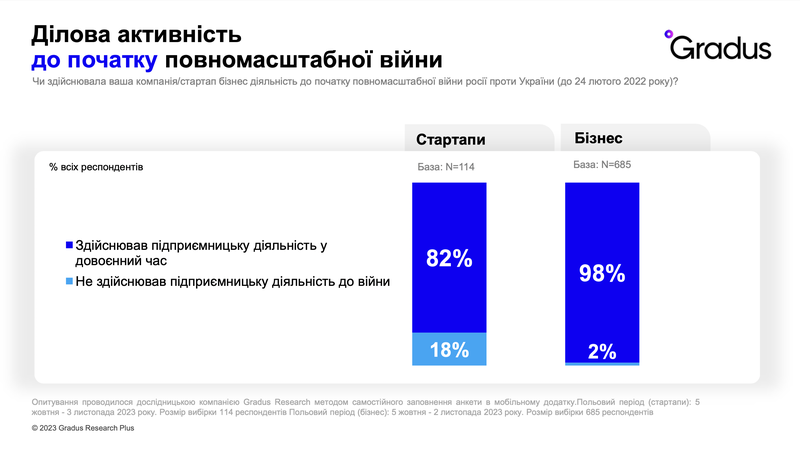

За результатами дослідження, 18% опитаних стартапів розпочали свою діяльність з початку повномасштабної війни у порівнянні з 2% традиційних бізнесів в Україні. Це може бути пов’язано з тим, що у кризові часи війни традиційному українському бізнесу важче продукувати ідеї і впроваджувати нові проєкти у порівнянні зі стартапами.

Що ж до статусу діяльності, то 31% опитаних представників стартап-спільноти та 39% традиційного бізнесу, що розпочали свою діяльність до війни, стверджують, що наразі працюють частково. Це свідчить про те, що і стартапи, і бізнес в Україні поки не досягли повного потенціалу довоєнного рівня.

Переважна більшість українських стартапів перебуває у статусі pre-seed

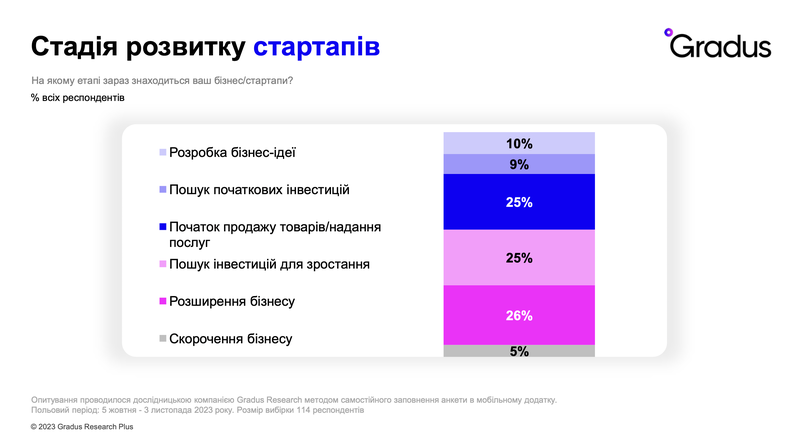

Результати дослідження демонструють, що 69% опитаних українських стартапів знаходяться на початковому етапі розвитку (pre-seed). Так, 10% наразі залучені у формування бізнес-ідеї, 9% — у пошук початкових інвестицій, 25% почали продавати товари чи надавати послуг, а 25% намагаються залучити інвестиції для зростання.

Релокація стартапів відбувається активніше, але основний масив залишається в Україні

17% опитаних стартапів перемістили свою діяльність частково або повністю за кордон, у порівнянні з 13% опитаних представників традиційного бізнесу. Натомість 57% стартапів та 70% бізнесів зазначили, що у релокації наразі немає потреби.

Метою переїзду стартапів є збереження робочих місць та нові ринки збуту

Результати дослідження свідчать про те, що для 46% опитаних представників стартапів головною причиною для переміщення є безпечні умови для роботи. 35% опитаних вказали, що вбачають потребу в переїзді, аби врятувати бізнес, а 32% — щоб зберегти робочі місця. Основна мотивація є такою ж і для традиційного українського бізнесу (34% — з міркувань безпеки, 31% — щоб зберегти бізнес).

Ключовим ринком для українських стартапів і традиційного бізнесу залишається Україна

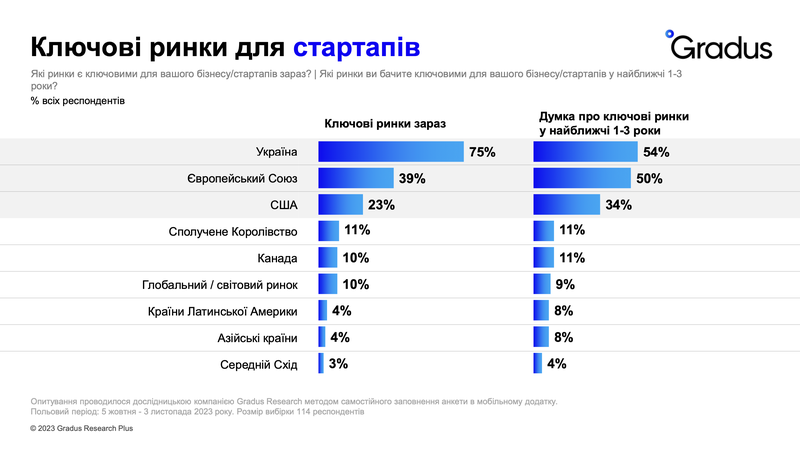

Україна є основним ринком для 75% опитаних стартапів. Європейський Союз є таким ринком для 39% опитаних представників молодих українських компаній, а США — для 23%. Якщо поглянути на наміри стартапів на наступні три-п'ять років, то значення Європейського Союзу і США як цільових ринків збільшується.

Для українського бізнесу Україна також залишається ключовим ринком (для 82% опитаних). Основними причинами орієнтації на Україну є місце проживання (54%) та попит на продукти / послуги (48%). Польща та Німеччина також грають важливу роль (41% — Польша, 29% — Німеччина) у планах українських бізнесів, для яких наразі ключовим є ринок ЄС. Частка респондентів, які в майбутньому планують зосередити свої зусилля на ринках Польщі (45%) та Німеччини (32%), поступово зростає.

Інфраструктурні ризики та команда залишаються на першому місці

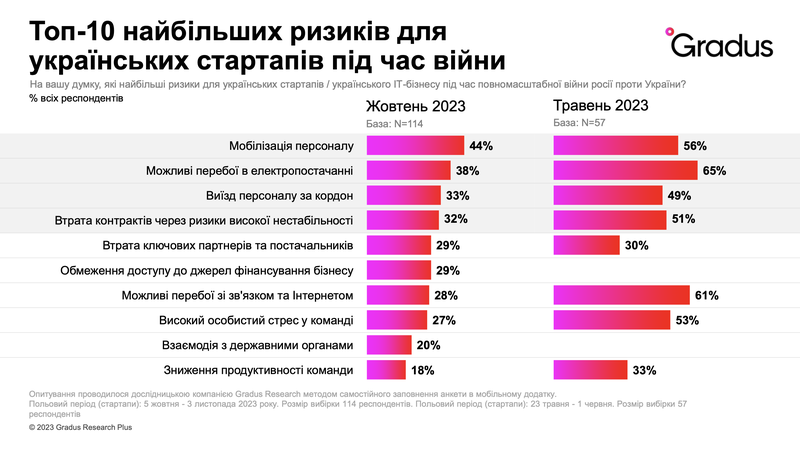

Інфраструктурні ризики та команда залишаються на першому місці у списку ризиків. Опитування, проведене серед українських ІТ-стартапів у травні 2023 року, показало, що основні ризики були пов'язані з електроенергією (65%) та інтернет-інфраструктурою (61% респондентів). Цей результат може бути пов’язаний з тим, що опитування було проведено одразу після періоду активних відключень електроенергії. Наразі основною загрозою, на думку опитаних представників стартап-спільноти, є мобілізація персоналу (44%).

Для 38% опитаних стартапів можливі проблеми з електроенергією залишаються основним ризиком, оскільки компанії очікують можливі відключення, і як наслідок, ринок побоюється втрати контрактів. Адже 75% респондентів зазначили, що їх співробітники перебувають в Україні.

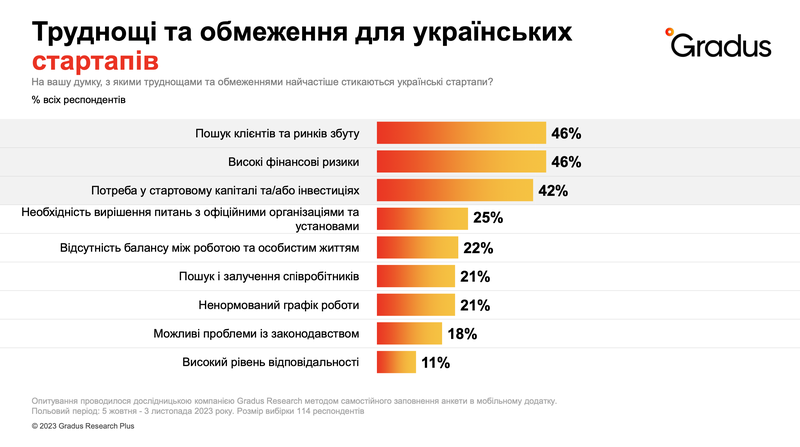

Основні виклики: брак замовлень, персоналу та стабільності

Для опитаних українських стартапів ключовими викликами є пошук споживачів і нових ринків збуту (46%), а також високі фінансові ризики (46%), що суттєво впливають на галузь. 42% респондентів згадали про виклики з пошуком інвестицій та забезпеченням початкового капіталу.

Труднощі в організації робочого процесу, з якими стикаються молоді компанії, це відсутність замовлень (47%). Для стартапів ситуація з пошуком замовлень ускладнилась через обмеженість ринку. Друга загроза — брак висококваліфікованих кадрів (26%) через міграцію, спричинену війною.

Найбільшими викликами для традиційного бізнесу в Україні залишається збереження компанії в повному складі (49%), збереження поточних ринків збуту / клієнтів (48%), збереження винагороди для співробітників на максимальному рівні (45%) та їхньої безпеки (43%).

Очікування щодо тривалості війни зростають, проте бізнес і стартапи налаштовані оптимістично

Результати дослідження говорять про те, що стартапи є більш оптимістичними у своїх прогнозах щодо закінчення війни в Україні: 54% з них висловили думку, що війна закінчиться до кінця наступного року у порівнянні з 38% українського сталого бізнесу.

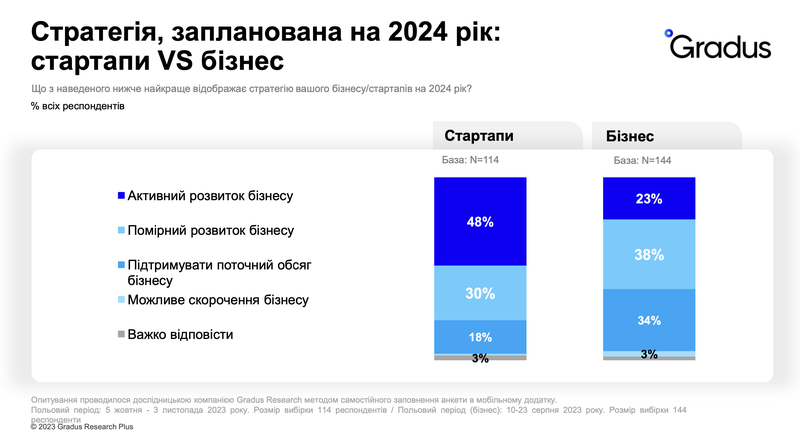

Незважаючи на це, і стартапи, і український бізнес діють активно і планують активний розвиток бізнесу на наступні періоди (48% стартапів та 23% бізнесу) і також помірний розвиток бізнесу (30% стартапів та 38% бізнесу), що свідчить про високі очікування до зростання і успіху навіть в умовах війни.

“Бачимо за результатами наших опитувань, що українські стартапи почуваються більш оптимістично в порівнянні з традиційним бізнесом та мають більшу «народжуваність» від початку війни. І хоча стартапи в більшій мірі залежать від пошуку фінансування, ринків збуту, стабільності інфраструктури зв‘язку чи стабільності команд, навіть попри цю волатильність, вони демонструють більший оптимізм і в стратегіях розвитку, і в оцінці перспектив стабілізації”, — розповідає Євгенія Близнюк, соціологиня, засновниця і директорка дослідницької компанії Gradus Research.

Повний звіт за результатами дослідження доступний за запитом у формі нижче.

Опитування проведено дослідницькою компанією Gradus Research методом самозаповнення анкети в мобільному додатку. Цільова аудиторія дослідження 1: топ-менеджмент українських стартапів, вибірка: 114 респондентів, період проведення дослідження: 5 жовтня — 3 листопада 2023. Цільова аудиторія дослідження 2: топ-менеджмент українського бізнесу, вибірка: 685 респондентів, період проведення дослідження: 5 жовтня — 3 листопада 2023 року.

Інші звіти

-

Дружні й недружні країни, ставлення до ЄС, НАТО й ООНБерезень 2026Як за рік змінилася карта дружніх і недружніх країн, та ставлення до ЄС, НАТО й ООН

Дружні й недружні країни, ставлення до ЄС, НАТО й ООНБерезень 2026Як за рік змінилася карта дружніх і недружніх країн, та ставлення до ЄС, НАТО й ООН -

Сприйняття реклами під час війниБерезень 2026Реклама під час війни: де українці її бачать, що їх дратує і що змушує звернути увагу

Сприйняття реклами під час війниБерезень 2026Реклама під час війни: де українці її бачать, що їх дратує і що змушує звернути увагу -

Менше донатів, непохитна віра в ЗСУ, зміна страхів і сподівань українцівЛютий 2026Спеціальне дослідження до четвертої річниці повномасштабного вторгнення

Менше донатів, непохитна віра в ЗСУ, зміна страхів і сподівань українцівЛютий 2026Спеціальне дослідження до четвертої річниці повномасштабного вторгнення -

Як змінюється сприйняття стосунків і сексу та ставлення до Дня закоханихЛютий 2026Спеціальне дослідження до Дня закоханих

Як змінюється сприйняття стосунків і сексу та ставлення до Дня закоханихЛютий 2026Спеціальне дослідження до Дня закоханих